夢のマイホーム購入。

年収400万でも住宅ローンを組めるのかな?と考えている人も多いのではないでしょうか。

しかし、年収額と手取り額は異なるため、勢いで契約するのは要注意です。

そこで今回は、年収400万の実際の手取り額や住宅ローンを無理なく返済できる額、検討するにあたり考慮すべき点について解説していきます。

年収400万の手取り額は320万ほど

「年収400万=手取り額400万」ではありません。

保険料や税金など、もろもろ引かれているため実際にはもっと少なくなります。

手取り額はどれくらいになるのか、確認していきましょう。

年収400万は日本で働く人の平均的な収入

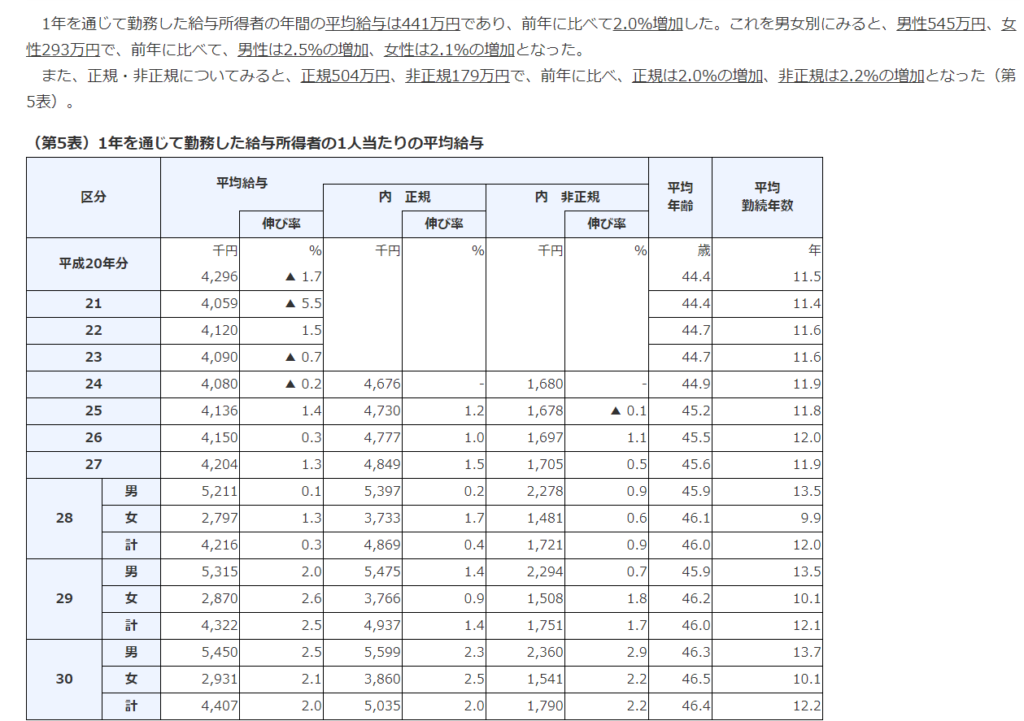

国税庁の「民間給与実態統計調査」によると、平均年収は「441万」となっています。

年収400万は、平均的な収入と言えるでしょう。

引用元:国税局|平成30年分民間給与実態統計調査

しかし冒頭でもお伝えした通り、年収とは「総支給額」の金額です。

400万から税金や社会保険料などが引かれた額が、本来受け取っている「手取り額」となります。

そのため、手取り額は400万を下回っているのが現状です。

手取り年収は315万~320万ほど

年収400万から保険料や税金などの「控除額」を差し引いた手取り額の内訳をまとめました。

【手取り年収・控除額】

- 所得税8万円(所得税率5%)

- 住民税18万円

- 社会保険料62万円

- 手取り年収は315~320万

毎月の手取りは26万ほどになることがわかります。

もし、年に1回2か月分のボーナスがある場合には、月収22万円ほどになるケースも珍しくありません。

生活費もここから捻出することを踏まえると、生活レベルによっては決して裕福な生活ではないといえるでしょう。

年収400万の職業とは?

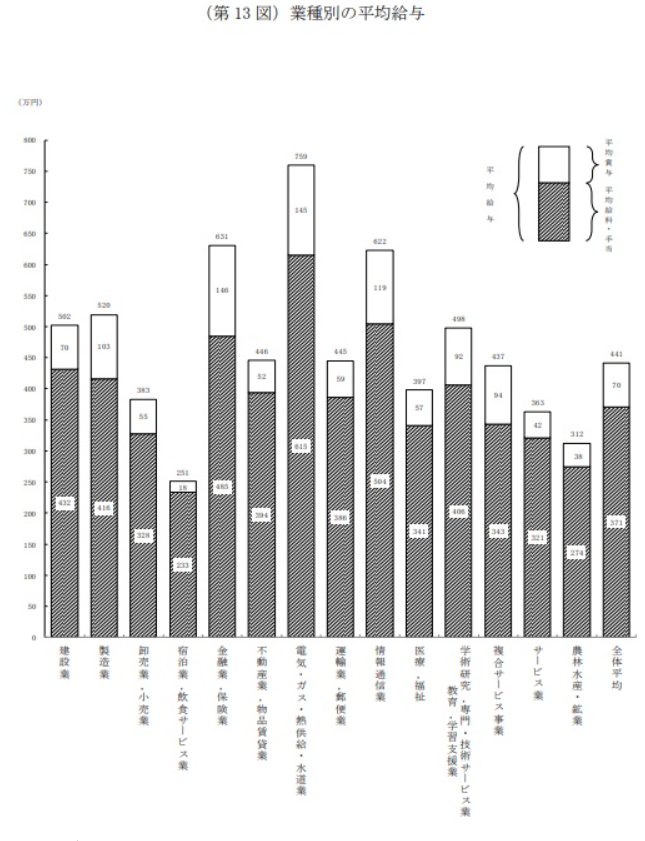

国税庁の「民間給与実態統計調査」によると、年収400万の職業には、複合サービス業や運輸・郵便業、不動産業などが見られました。

引用元:国税庁|民間給与実態統計調査

日本全体のサラリーマンの平均年収も400万とされていますが、年齢によって、また企業の資本金などによっても給与は異なり、実際はもう少し少ない人がいる可能性も否定できません。

さらなる年収アップを目指したい場合は、会社に昇給の余地はあるのか、資本金はあるのかなども確認するとよいでしょう。

年収400万で住宅ローンは組める?

結論から言うと組めます。

しかし多額の借り入れは、のちに大変になる可能性が。

「無理のない返済額」を知っておくことが大切です。

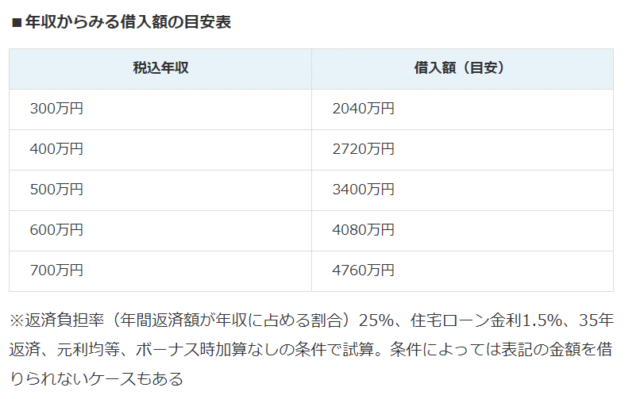

無理なく返済できる額は「年収の25%」

無理なく返済できる額は、「年収の25%」といわれています。

年収の25%をもとにしたSUUMOの調査によると、年収からみる借入額の目安表は以下の通りです。

引用元:SUUMO公式サイト|年収からみる借入額の目安表

年収400万の場合をみると借入額の目安は「2720万円」となっています。

つまり、無理なく返済をするには、借入額を3000万以内に収める必要があるということです。

月々の返済額は?

年収の25%を踏まえ、さらに月々のローン額も計算してみましょう。

「年収400万×25%÷12か月=83,333円」となり、月々のローン額は83,333円以内が安泰という結果になります。

まとめると以下の通りです。

【年収400万の場合の理想の返済額】

- 年収400万の無理のない返済額は「年収の25%」

- 借入額の目安は「約2720万円」

- 月々の返済額にすると「約83,333円」

住宅ローンは「返済できる金額」で組むことがポイントです。

無理のない返済計画を立てましょう。

年収400万で住宅ローンを組む際の注意点

「月々8万円なら大丈夫か」と安心した人もいるかもしれません。

しかし、先の見通しを考えずに決めてしまうのは要注意。

この章では、住宅ローンを検討する際に考慮するべき点を解説していきます。

土地・建物費以外にもお金がかかる

住宅の購入の際には、土地代・建物費以外にもお金がかかります。

住宅ローンを組むうえで土地と建物分だけのローンを検討している人もいるかもしれませんが、おすすめできません。

以下、支出のある一例を挙げます。

- 家電の買い替え

- 子どもの教育費

- 災害保険(地震保険など)

- 固定資産税

- 車検

家電製品は8~10年ほどで買い替え時期と言われています。

子どもが大きくなればなるほど、習い事や塾などの教育費も上がるでしょう。

車を購入している人は2~3年に1回車検があります。

さらに、毎年の固定資産税や「団信」という保険も結構な金額がかかります。

団信とは、返済者が死亡したり支払いが行えなくなったとき、返済額がなくなるという生命保険に似たものです。

こうした「諸費用」にかかる自己資金も必要になってくるので、念頭においてローンを組みましょう。

ほかにもローンを組んでいないか

住宅ローンを組むとして、ほかのローンはありませんか?

たとえば、車のローン、貴金属のクレジット、奨学金の返済など…。

キャッシングのしすぎやローンの重複次第では、金融機関から承認されない場合があります。

万が一、審査に通ったとしても家計に大きな負担をもたらす可能性もあり、リスクが高いです。

ローンが重なっている場合は、ほかの返済を済ませてしまうなど、しっかり対策を行ってから組みましょう。

住宅ローンを借り入れる年齢

住宅ローンを借りるには、現在の自分の年齢も関係してきます。

年齢が上がれば上がるほど、返済期間が短くなるからです。

各金融機関や住宅ローンの組み方によっても変わってきますが、たとえば「フラット35」では、完済時の年齢が80歳までとなっています。

なので「80歳-申込時の年齢=最大で35年のローン」を組むことが可能です。

仮に50歳での申し込みとすると、最大30年で完済しなければいけなくなります。

住宅ローンの支払いを終える年齢

支払いを完済する年齢を計算しておくことも重要といえます。

なぜなら、住宅ローンは長期に渡って支払うことになるからです。

たとえば、35歳で住宅ローンを組み35年間支払うことにすると、支払いを終えるころには70歳を迎えています。

もしかすると退職し、年金暮らしになっている可能性も否定できません。

年金から住宅ローンを引かれると、生活費の負担になります。

住宅ローンを借りる年齢と同時に、支払いを終える年齢も計算しておきましょう。

貯金

現在の自分の貯金額は把握していますか?

貯金額によって、住宅ローンの借入額が変わったり、繰り上げ返済が可能になったりと違ってきます。

今後のことを踏まえて考えてみましょう。

- 頭金を払うか

- 老後の資金はあるのか

- 金利が上がる可能性も視野に入れる

上記のようなことを考慮したうえで貯金額を確認すると、借入額を決めやすいです。

限度額まで借りてしまうと、家計圧迫や支出増加に対応できない恐れもでてきます。

大事なポイントは「借りる年齢」「支払いを終える年齢」「返済可能な額」を把握することです。

先を見通して計画を立てましょう。

年収400万でギリギリ生活を避けるためのポイント

年収400万でギリギリ生活にならないようにするためには、生活費の見直しが重要です。

また、支出を減らすのが難しい場合は、収入を増やす方法も検討しましょう。

支出を減らす

生活費は大きく「固定費」と「変動費」にわけられます。

どちらも減らせると理想ですが、キツキツに節約しすぎると長続きしないので、程よくするのがポイントです。

固定費の見直し

まず、固定費を見直してみてください。

固定費とは、毎月決まった支払いがある費用を指します。

おもな固定費は以下の通りです。

【固定費一例】

- 家賃・住宅ローン

- 水道・光熱費

- 保険料

- 通信費

- 駐車場代

毎月一定額引かれる費用・変動はあるものの毎月必ず引かれる費用などが、挙げられます。

たとえば、「保険料」で考えてみましょう。

毎月15,000円の保険料を見直し、毎月10,000円にするだけで、年間で60,000円もの差がでます。

支出を減らすには、まず固定費から見直すのが吉です。

変動費の見直し

毎月の変動費を見直してみるのもいいでしょう。

変動費とは、毎月の支払額が変わる生活費のことを指します。

たとえば、下記のような費用です。

【変動費一例】

- 食費

- 交通費

- 日用品費

- 医療費

- 娯楽費

「食費」以外に、洗剤などの「日用品費」やクリニックに通院などの「医療費」、趣味でカラオケなどに行くと「娯楽費」に該当します。

必要な出費がどのくらいあり、不必要な出費がどのくらいあるのか、自分で把握しておくだけでも意識が変わってきます。

生活に支障がでない程度で、節約も検討してみましょう。

収入を増やす

支出を減らすことが難しい場合は、思い切って収入を上げる方法も視野にいれてみましょう。

共働きをする

現在パートナーが働いていない場合は、共働きをすることで確実に収入を増やせます。

また、パート勤務・扶養内といった短時間での勤務の時間を延ばすことでも世帯年収のアップを見込めるでしょう。

ただ、各家庭においてライフスタイルがあるのも事実。

トラブルや関係悪化を招かないよう、話し合うことが重要になります。

副業をする

「禁止されているから…」と思った人もいるかもしれません。

しかし今、日本では終身雇用制度がなくなりつつあります。

収入源が1つの会社だけでは、生活できなくなる日が来るかもしれません。

- 給与が減る

- ボーナスがなくなる

- 突然仕事がなくなる

上記のようなことも起こり得るので、今の給料以外でも収入源を確保できるよう対策をしておくのが得策です。

たとえば商品を出品するなど、お小遣い程度でも手取り金額を増やす方法を見つけましょう。

副業の具体的な種類については下記の記事で詳しく解説しています。

転職する

今の職場で給料アップは見込めますか?

今後も給料アップが難しい場合、同じ職場で働き続けていても今の生活スタイルを変えることは厳しいでしょう。

ボーナスカットになれば、なおさらです。

収入を増やすために転職も視野に入れて考えてみると、新しい発見やご縁が見つかるかもしれません。

転職に一歩が踏み出せない人は、転職エージェントに登録してみるのもいいですね。

年収400万円以上稼ぐためにおすすめの転職エージェント

転職エージェントとは、人材紹介サービスのことです。

キャリアアドバイザーが転職について、マンツーマンで相談やアドバイスをしてくれます。

相談のほか、面接対策や書類の添削なども行っているので、転職を考えるなら利用してみましょう。

この章では、おすすめの転職エージェントを厳選して紹介していきます。

面接対策に定評doda

面接などに不安がある人は、dodaの利用をおすすめします。

dodaは、面接対策に定評があるため「どんなことを聞かれるのだろう」「しっかりとした受け答えができるか心配」と、不安を感じている人の心強い味方になってくれるでしょう。

求人数も、業界2番の多さです。

手厚いサポートが魅力パソナキャリア

手厚いサポートを受けたい人には、パソナキャリアがおすすめです。

転職活動は精神的にも不安になりやすいもの。

パソナキャリアは、きめ細やかなサービスでしっかりサポートしてもらえるので、安心して活動を行えるでしょう。

ITエンジニア特化型レバテックキャリア

レバテックキャリアは、IT業界に特化した転職エージェントです。

エンジニアやデザイナーなど、スキルを活かした転職を考えている人の企業選びをサポートしています。

知識のあるキャリアアドバイザーからエンジニア視点でのアドバイスをもらえるのが魅力。

IT業界は今後も企業が伸びていくとされているため、IT・Web業界への転職に興味のある人は登録しておくと安心です。

年収400万から収入アップを目指すなら平均年収の高い会社への転職も視野に!

年収400万は日本人の平均年収とされていますが、実際の手取り額は320万ほどです。

住宅ローンを組む際には、無理のない返済計画を立てることが必須になります。

支出を減らして節約生活を送るか、収入を増やして理想の生活を送るか、迷うところでしょう。

収入アップを考えるなら、転職エージェントに相談しながら転職活動がおすすめです。

転職エージェントなら、現在の職場に働きながらでも相談を行えます。

この機会に、今よりゆとりある生活を手に入れましょう。